年末調整の前に所得税法の改正についておさらい

給与計算、年末調整事務に係る所得税法が改正されます。

年末調整の前に確認しておきましょう。

以下の改正は、令和7年12月1日に施行され、令和7年分以後の所得税について適用されます。(出典:国税庁資料より)

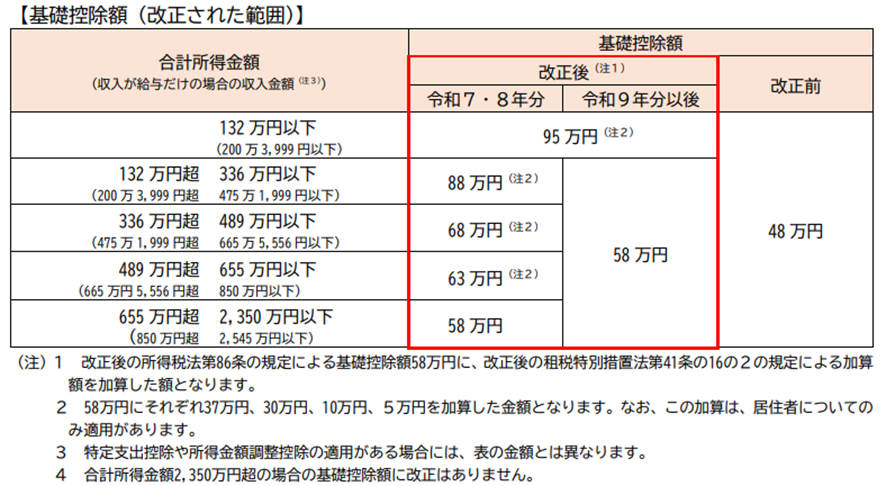

1.基礎控除の見直し

とりあえず、10万円増額されます。(ここ大事!)

あとは表のとおり。令和7年分、8年分に違う措置もあるので要注意です。

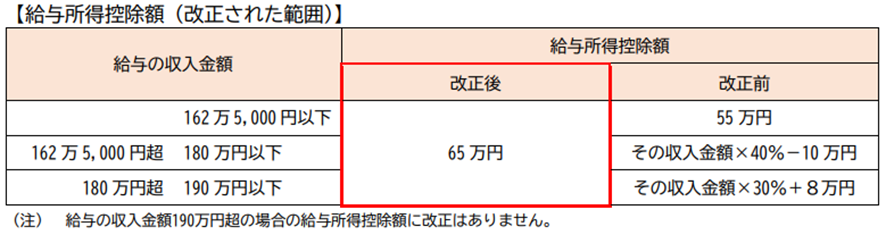

2.給与所得控除の見直し

基礎控除が増えたけど、こっちも10万円増額されました。

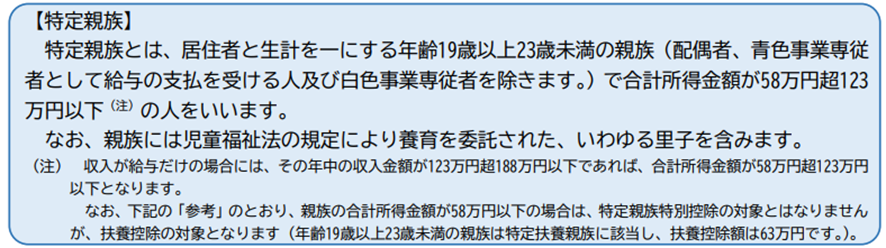

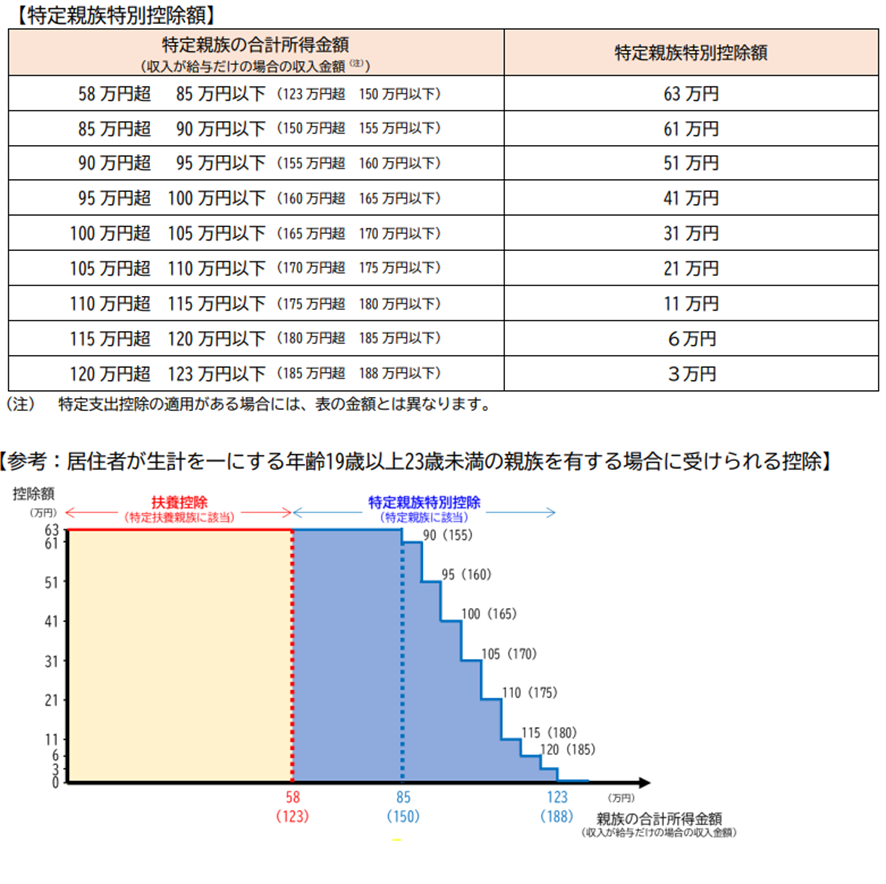

3.特定親族特別控除の創設

配偶者特別控除の様に、所得超過でも受けられる控除です。

該当する場合は表で確認しましょう。

また、「給与所得者の特定親族特別控除申告書」の提出が必要となります。

様式は、基礎控除兼、配偶者控除兼、特定親族特別控除兼、所得金額調整控除兼の一枚の様式に含まれます。

合計所得金額が100万円までなら源泉控除対象親族となり、毎月の源泉徴収事務の人数にカウントされますのでご注意ください。

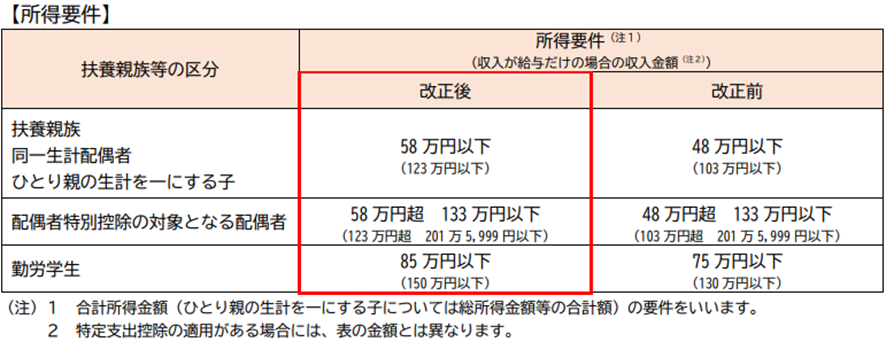

4.扶養親族等の所得要件の改正

基礎控除が10万円増えたので、次の表のとおりとなります。

給与収入だけの場合、123万円までなら扶養内で働けます